El año 2020 resultó muy conmocionado por la pandemia de COVID-19. Lejos de calmarse las aguas, el camino por delante para el sector eléctrico estará afectado por varias complejidades, en materia de políticas de generación, cambios en la demanda y modernización de la capacidad de generación, transmisión y de distribución para soportar una mayor flexibilidad del sistema.La evaluación de la Agencia Internacional de Energía (AIE) de las tendencias de 2020 y los pronósticos de 2021, contenida en su «Informe del mercado de la electricidad (EMR2020)» publicado el 14 de diciembre, advierte sobre la laxa demanda de electricidad en todas las principales economías, con la notable excepción de China. En efecto, se estima que la demanda mundial de electricidad en 2020 caería alrededor del 2%. Esta es la mayor caída anual desde mediados del siglo XX y mucho mayor que la que siguió a la crisis financiera mundial, que resultó en una caída en la demanda de electricidad del 0,6% en 2009. La contracción de este año es el resultado de la pandemia Covid-19 y su impacto en la actividad económica (la supuesta disminución del 4,4% del PIB mundial en 2020 es significativamente mayor que la reducción del 0,1% en 2009) y las medidas tomadas para prevenir una mayor propagación del virus.A esta baja en la demanda se agrega una caída generalizada de los precios mayoristas de la energía. La caída de la demanda, los menores precios de los combustibles y el aumento de las unidades de generación renovable con costos marginales nulos han arrastrado los precios. El índice de precios del mercado de electricidad mayorista de la AIE, que rastrea los movimientos de precios en las principales economías avanzadas, muestra una caída promedio de precios del 28% en 2020, después de haber caído ya un 12% en 2019.

Ambas perspectivas -demanda y precio son a su vez influenciadas por la matriz de generación de electricidad, donde si bien según EMR2020 se espera un rebote de la generación a carbón, esta seguirá disminuyendo en importante relativa, llegando bajo el 20% en los próximos años según el World Energy Outlook 2020 (WEO2020), con un muy significativo crecimiento de las energías renovables, claves para el logro de los nuevos objetivos internacionales de reducción de emisiones de emisiones de CO2.

Se proyecta que la generación de electricidad renovable crecerá casi un 7% en 2020. Los contratos a largo plazo, el acceso prioritario a la red y la instalación sostenida de nuevas plantas son la base del fuerte crecimiento de la producción de electricidad renovable. La disminución de la demanda de electricidad combinada con un aumento de la oferta renovable ha acelerado la presión sobre el carbón, el gas y la energía nuclear.

En las economías avanzadas, el crecimiento de las energías renovables y la energía nuclear seguirá reduciendo el espacio restante para la generación de combustibles fósiles. Es probable que el gas natural se vea más afectado que el carbón como resultado de un supuesto aumento en los precios del gas natural. En las economías emergentes y en desarrollo, se prevé que el crecimiento de la demanda supere los aumentos de las energías renovables y la energía nuclear, dejando algo de espacio para que se expanda la generación de carbón y gas. El resultado neto esperado a nivel mundial es que la generación a carbón aumenta alrededor del 3%, mientras que las plantas a gas aumentan la producción en aproximadamente un 1%. Esto conduciría a un aumento de las emisiones de CO2 del sector energético de alrededor del 2% en 2021.

Frente a la pregunta de cómo evolucionará el sector en el contexto de la pandemia, es importante revisar las expectativas de los diversos mercados energéticos del mundo. A continuación, se incluye algunas estadísticas importantes de tales mercados que permiten analizar las principales tendencias.

1- La demanda mundial de electricidad depende de la recuperación pandémica.

Un efecto significativo de la pandemia fue una caída en el consumo de electricidad en los sectores industrial y comercial, que han liderado el uso del sector. Entre 2005 y 2018, la industria consumió el 29%, seguida del residencial (22%) y el sector comercial y de servicios (15%). De cara al 2040, WEO2020 sugiere que la electrificación de la industria ligera se convertirá en el mayor impulsor del crecimiento de la demanda hasta 2025.

Los nuevos compromisos para desarrollar la producción de hidrógeno electrolítico también podrían aumentar significativamente la demanda. En los “Escenario de políticas declaradas” de la IEA (STEP), se plantea que se podrían utilizar alrededor de 10 TWh para producir 0,4 millones de toneladas de equivalente de petróleo (Mtep) de hidrógeno para 2030. También se prevé que la demanda residencial aumente en STEPS debido a la electrificación de la calefacción y la refrigeración, y en particular debido a un aumento en ventas de acondicionadores de aire en mercados emergentes. Con STEPS, la demanda de electricidad en el sector del transporte también podría dispararse para 2030, cuando una flota de 110 millones de automóviles eléctricos y otros vehículos podría representar más de 500 TWh de demanda. Para 2040, WEO2020 sugiere que la participación del transporte en la demanda mundial de energía aumentará al 6%, muy por encima de los 2.000 TWh.

2- La energía solar es el nuevo rey de la generación.

A pesar de la pandemia, las adiciones netas de capacidad renovable alcanzaron un nuevo récord de 200 GW en 2020, y la capacidad total aumentará a alrededor de 218 GW en 2021, crecimiento impulsado por proyectos retrasados por bloqueos y fallas en la inversión. En 2025, se espera que las energías renovables superen al carbón como medio principal de producción de electricidad global, sugiere WEO2020. “En particular, la energía solar fotovoltaica es ahora la fuente de electricidad más barata en la mayoría de los países y ha sido la tecnología de energía más desarrollada en los últimos tres años”, señaló la analista de la IEA Yasmine Arsalane. «Definitivamente estamos entrando en una nueva era y la energía solar fotovoltaica se está convirtiendo en el nuevo rey».

La adopción de turbinas eólicas también está impulsando el crecimiento a corto plazo, con alrededor de 68 GW, el 89% de los cuales son en tierra, que se instalarán en 2021. La capacidad eólica marina también se disparará a un nivel récord de 7 GW en 2021, con más de la mitad en China, comenzando con la instalación de su primer proyecto costa afuera a gran escala en el Taipei Chino.

3- La flexibilidad es ahora una piedra angular de la seguridad eléctrica.

Debido a los cambios en los perfiles de energía, principalmente un aumento en la capacidad variable, la demanda vacilante y las interrupciones del suministro de combustible relacionadas con la pandemia, 2020 mostró cuán importante es y será la flexibilidad para la seguridad eléctrica. “Un punto de coherencia en todos los escenarios de WEO2020 es que las necesidades de flexibilidad van a aumentar”, señaló el analista de IEA Tim Goodson.

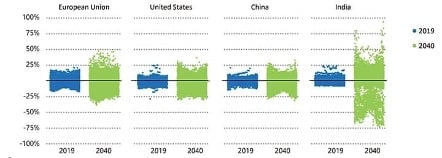

En los STEPS, las necesidades de flexibilidad se duplicarán a nivel mundial hasta 2040 (Figura 1). “La buena noticia es que hay muchas fuentes de flexibilidad disponibles, desde plantas de energía hasta redes eléctricas, tecnologías de almacenamiento y medidas de respuesta a la demanda”, dijo Goodson. “Hoy en día, las centrales eléctricas de carbón y gas son la principal fuente de flexibilidad en muchos sistemas, con importantes contribuciones adicionales de fuentes bajas en carbono como la energía hidroeléctrica y nuclear. De cara al futuro, el almacenamiento y la respuesta del lado de la demanda podrían desempeñar un papel central en la flexibilidad con las políticas y regulaciones adecuadas «.

Las necesidades de flexibilidad global, medidas aquí como ajustes hora a hora, están programadas para duplicarse al 2040 en el “Escenario de Políticas Declaradas” (STEPS) de la Agencia Internacional de Energía (AIE). Sin embargo, «los diseños de mercado actuales pueden no traer suficiente inversión, por ejemplo, en plantas de energía, redes, respuesta del lado de la demanda y almacenamiento de energía, incluidas las baterías», dijo. Fuente: IEA, World Energy Outlook 2020

4- Políticas de bajas emisiones de carbono, las ambiciones van en aumento.

El EMR2020 destaca un aumento dramático en los objetivos de las políticas nacionales, junto con las estructuras del mercado de energía local, los impuestos al combustible y las medidas de apoyo a la eficiencia y las renovables para permitir la descarbonización del sector de la energía. El precio del carbono, que introduce una señal de precio para el costo de las emisiones de carbono, se ha implementado en varias regiones para proporcionar señales de inversión e influir en las órdenes de mérito de despacho de electricidad. En 2021, uniéndose a 31 sistemas regionales de comercio de emisiones (ETS), China iniciará un ETS nacional para cubrir inicialmente la generación de energía y calor a partir de plantas de carbón y gas. «Cuando esté en funcionamiento, será, con mucho, el sistema de comercio de emisiones más grande del mundo, y por sí solo cubrirá más del 14% de las emisiones globales de CO 2 de la combustión de combustibles fósiles», señaló la AIE.

Mientras tanto, varios países han anunciado objetivos netos cero, incluidos China, Japón, Corea del Sur y miembros de la Unión Europea. Varias importantes empresas eléctricas también han declarado ambiciones netas cero, aunque las estrategias a largo plazo para lograrlas siguen siendo por claras. En los EE. UU., A pesar de la falta de mandatos federales para cumplir con los objetivos climáticos, en diciembre, el 70% de las 30 mayores empresas de servicios públicos de electricidad y gas tenían objetivos netos equivalentes a cero.

5- Acoplamiento sectorial preparado para remodelar el poder.

En un impulso a los esfuerzos de flexibilidad, la capacidad global de almacenamiento de baterías a escala de servicios públicos está programada para un aumento de 20 veces entre 2019 y 2030, con 130 GW de baterías instaladas a nivel mundial proyectadas en los STEPS para 2030, dice el WEO2020. También se espera que el potencial global para aprovechar la respuesta del lado de la demanda, habilitado por la digitalización y la automatización, aumente en otros 1.500 TWh, principalmente en el sector de la construcción, pero también en los sectores residencial y de transporte.

Fuentes:

- Eight International Power Sector Trends to Watch in 2021 and Beyond, by Sonal Patel from POWERmagazine

- Electricity Market Report – December 2020, International Energy Agency (IEA)

Artículos Relacionados